Определение

| Определение: |

Корреляция случайных величин: пусть [math]\eta,\xi[/math] — две случайные величины, определённые на одном и том же вероятностном пространстве. Тогда их корреляция определяется следующим образом:

- [math]Corr(\eta,\xi)={Cov(\eta,\xi) \over \sigma_{\eta} \times \sigma_{\xi}}[/math].

|

Вычисление

Заметим, что [math]\sigma_{\xi} = \sqrt{D(\xi)} = E\big((\xi-E(\xi))^2\big)[/math]

- [math]Corr(\eta,\xi)={Cov(\eta,\xi) \over \sigma_{\eta} \times \sigma_{\xi}} = {E\big((\eta-E\eta)(\xi-E\xi)\big) \over {\sqrt{D(\eta)} \times \sqrt{D(\xi)}}} ={E(\xi \times \eta) - E(\xi) \times E(\eta) \over {\sigma_{\eta} \times \sigma_{\xi}}}[/math]

Свойства корреляции

| Утверждение: |

Корреляция симметрична:

- [math]Corr(\eta,\xi) = Corr(\xi,\eta)[/math].

|

| [math]\triangleright[/math] |

- [math]Corr(\eta,\xi) = { E(\eta \times \xi) - E(\eta) \times E(\xi) \over \sqrt{D(\eta)} \times \sqrt{D(\xi)} } = { E(\xi \times \eta) - E(\xi) \times E(\eta) \over \sqrt{D(\xi)} \times \sqrt{D(\eta)} } = Corr(\xi,\eta)[/math]

|

| [math]\triangleleft[/math] |

| Утверждение: |

Корреляция случайной величины с собой равна 1: |

| [math]\triangleright[/math] |

- [math]Corr(\eta,\eta) = { E(\eta \times \eta) - E(\eta) \times E(\eta) \over \sqrt{D(\eta)} \times \sqrt{D(\eta)} } = {D(\eta) \over D(\eta)} = 1[/math]

|

| [math]\triangleleft[/math] |

| Утверждение: |

Если [math]\eta,\xi[/math] независимые случайные величины, то

- [math]Corr(\eta,\xi) = 0[/math].

|

| [math]\triangleright[/math] |

|

Пусть [math]\eta[/math] и [math]\xi[/math] - независимые величины. Тогда [math]E(\eta \times \xi)=E(\eta) \times E(\xi)[/math], где [math]E[/math] - их математическое ожидание. Получаем:

- [math]{E(\xi) \times E(\eta) - E(\xi) \times E(\eta) \over {E\big((\eta-E(\eta))^2\big) \times E\big((\xi-E(\xi))^2\big)}} = 0[/math]

Но обратное неверно:

Пусть [math]\eta[/math] - случайная величина, распределенная симметрично около 0, а [math]\xi=\eta^2[/math]. [math]Corr(\eta,\xi)=0[/math], но [math]\eta[/math] и [math]\xi[/math] - зависимые величины. |

| [math]\triangleleft[/math] |

| Утверждение: |

Корреляция лежит не на всей вещественной оси

- [math]-1 \leqslant Corr(\eta,\xi) \leqslant 1[/math].

|

| [math]\triangleright[/math] |

|

Для доказательства используем свойство ковариации: [math]|Cov(\eta,\xi)| \leqslant \sqrt{D(\xi)} \cdot \sqrt{D(\eta)}[/math]. Тогда при раскрытии модуля получаем:

- [math]-\sqrt{D(\xi)} \cdot \sqrt{D(\eta)} \leqslant Cov(\eta,\xi) \leqslant \sqrt{D(\xi)} \cdot \sqrt{D(\eta)}[/math].

Поделим левую и правую части на [math]\sqrt{D(\xi)} \cdot \sqrt{D(\eta)}[/math] и получим: [math]-1 \leqslant {Cov(\eta,\xi) \over \sqrt{D(\xi)} \cdot \sqrt{D(\eta)}} \leqslant 1[/math], т.е.

- [math]-1 \leqslant Corr(\eta,\xi) \leqslant 1[/math], ч.т.д.

|

| [math]\triangleleft[/math] |

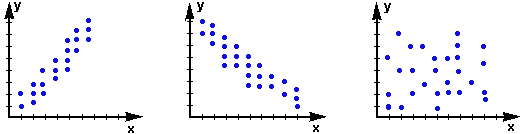

Примеры

Ссылки